신용카드 리볼빙, 매달 결제액을 줄여주는 편리한 서비스일까요, 아니면 높은 이자로 인해 빚을 늘리는 함정일까요?

이번 글에서는 신용카드 리볼빙 뜻 이자 결제 해지 방법 신용등급 신용점수 영향에 대해 알아보겠습니다.

신용카드 리볼빙 뜻

리볼빙(Revolving)은 신용카드 결제 방식 중 하나로, 카드 사용자가 결제 대금의 일부만 먼저 상환하고 나머지 금액은 다음 결제일로 이월하여 갚을 수 있는 제도입니다.

이를 통해 일시적인 자금 부족 시 결제 부담을 줄일 수 있지만, 이월된 금액에 대해 높은 이자율이 적용되므로 주의가 필요합니다.

| 주의사항 | 내 용 |

|---|---|

| 높은 이자율 | 리볼빙 서비스는 일반 신용대출보다 높은 이자율이 적용될 수 있으므로, 장기간 이용 시 부채가 급격히 증가할 수 있습니다. |

| 장기 사용의 위험성 | 리볼빙을 지속적으로 이용하면 원금과 이자가 눈덩이처럼 불어날 수 있으므로, 가급적 단기간 내에 상환하는 것이 바람직합니다. |

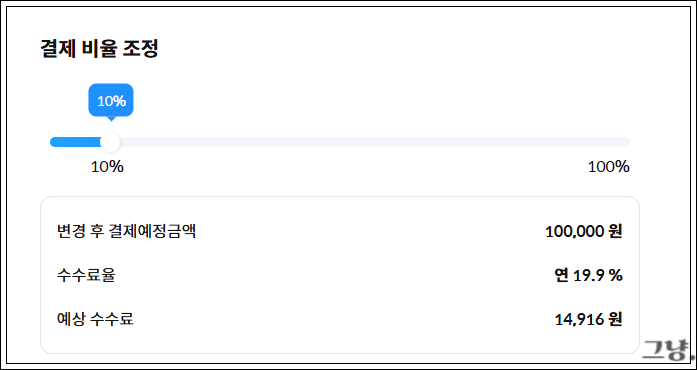

카드 사용자는 매월 결제할 금액의 비율을 설정할 수 있습니다. 예를 들어, 약정결제비율(리볼빙 비율)을 10%로 설정하면, 매월 카드 사용액의 10%만 결제하고 나머지 90%는 다음 달로 이월됩니다.

리볼빙 이자

리볼빙(Revolving) 서비스의 이자율은 카드사와 개인의 신용점수에 따라 다르게 적용됩니다. 일반적으로 연 5.6%에서 19.95%까지 다양하며, 평균 이자율은 약 17.5% 수준입니다.

아래에서 예시를 한번 들어볼게요,

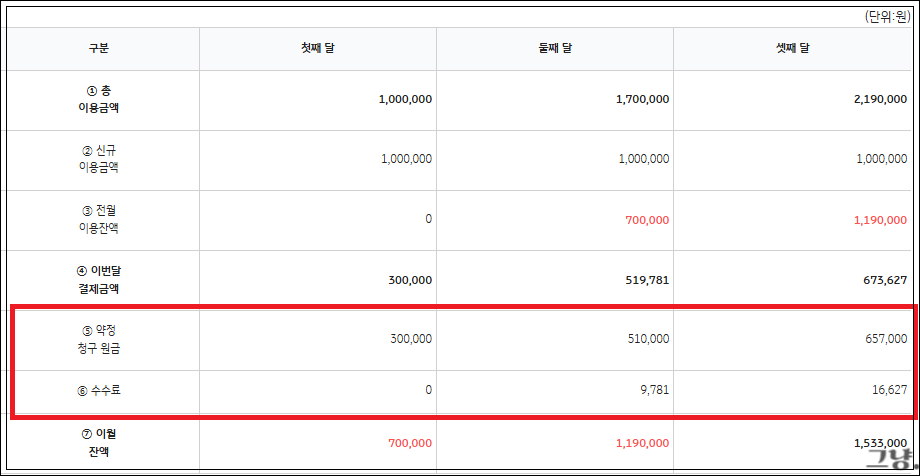

- 매달 이용금액 : 100만 원

- 약정결제비율(리볼빙 비율) : 30%

- 리볼빙 이자(수수료) : 17%

| 수수료 계산 방법 : 전월이월잔액 x 수수료율 x 30/365 |

첫째 달에는 1,000,000원을 사용하고, 약정 결제금액인 300,000원만 결제하여 나머지 700,000원이 이월되었습니다.

둘째 달에는 1,000,000원의 신규 이용금액이 추가되고, 전월 잔액 700,000원이 더해져 총 1,700,000원이 되었으며, 약정에 따라 510,000원을 결제하고 9,781원의 이자를 부과받아 1,190,000원이 이월되었습니다.

셋째 달에는 동일한 방식으로 결제와 이월이 이루어졌으며, 이월 잔액이 점점 증가하고 이자 또한 늘어났습니다.

- 둘째 달 이자 : 700,000 x 17% x 30/365 = 9,781

- 셋째 달 이자 : 1,190,000 x 17% x 30/365 = 16,627

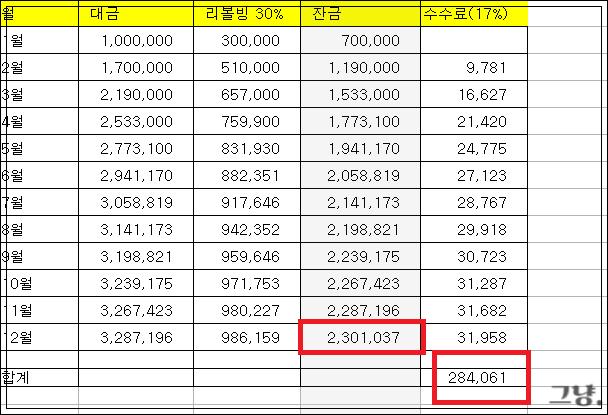

이렇게 1년간 하면 어떻게 되는지 직접 계산해 보았는데요,

매달 100만원씩 쓰면서 30%씩만 납부했다고 가정하면, 1년간 수수료를 28만 원 정도 냈음에도 불구하고, 잔금이 230만 원정도 있는 걸 볼 수 있죠.

이자는 월 2만 원대에서 3만 원대로 부담이 없어 보이지만, 이자가 17%면 사실 너무 비싼 금액입니다.

리볼빙 해지 방법

리볼빙 해지 시, 이월된 미결제 잔액이 남아 있다면 이를 전액 상환해야 합니다. 잔액이 남아 있는 상태에서 해지하면 연체로 처리될 수 있으므로 주의가 필요합니다.

해지 전 중간에 이월된 금액을 납부해도 중도상환 수수료는 발생하지 않습니다. 다만 상환시점까지 일 수수료는 산정되어 청구됩니다.

해지는 간단한데요, 각 카드사의 고객센터에 전화하여 해지 요청을 할 수 있습니다. 예를 들어, 현대카드의 경우 고객센터에 전화하여 해지 요청을 하면 됩니다.

또한 일부 카드사는 모바일 앱이나 공식 웹사이트를 통해 리볼빙 해지가 가능합니다. 예를 들어, KB국민카드는 KB Pay 앱에서 ‘일부결제금액이월약정(리볼빙)’ 메뉴를 찾아 해지할 수 있습니다.

리볼빙 해지 시 각 카드사의 정책과 절차가 다를 수 있으므로, 해당 카드사의 고객센터나 공식 웹사이트를 통해 정확한 정보를 확인하시기 바랍니다.

신용점수 영향

리볼빙을 적절히 활용하면 연체를 방지하여 신용점수를 유지할 수 있습니다. 그러나 장기간 사용 시 부채가 증가하여 신용점수에 부정적인 영향을 미칠 수 있으므로 주의가 필요합니다.

신용카드 리볼빙 해지 시 이월된 잔액은 어떻게 처리되나요?

리볼빙 서비스를 해지하려면, 이월된 u003cstrongu003e미결제 잔액을 전액 상환u003c/strongu003e해야 합니다. 이 금액은 해지 시 즉시 결제해야 하므로, 해지 전에 잔액과 상환 계획을 확인하는 것이 중요합니다. 상환하지 않을 경우 연체로 처리될 수 있습니다.

신용카드 리볼빙 해지 시 신용점수에 영향을 미치나요?

리볼빙 자체를 해지하는 것은 신용점수에 직접적인 영향을 미치지 않습니다. 다만, 해지 후에도 미결제 잔액을 제때 상환하지 못하면 연체로 처리되어 신용점수에 부정적인 영향을 줄 수 있습니다. 따라서 해지 후 상환 계획을 철저히 세우는 것이 중요합니다.

마무리

이 표는 리볼빙을 사용할 경우 결제 금액이 작을수록 이월되는 잔액과 이자가 점점 커진다는 점을 잘 보여줍니다. 리볼빙 서비스는 초기에는 유용하지만, 장기적으로는 높은 이자와 부채 증가의 위험이 있으므로 신중히 사용하는 것이 중요합니다.